| Sevgili Veysi SEVİĞ beyefendiye… |

Bilindiği üzere, 2/4336 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanun ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Teklifi, 25 Mart 2022 günü Türkiye Büyük Millet Meclisi (TBMM) Başkanlığına sunulmuş ve TBMM Genel Kurulunda kabul edilerek 7394 sayılı olarak yasalaşmıştır.

7394 sayılı “Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanun ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun”[1] 15 Nisan 2022 tarihli Resmi Gazetede yayımlanmış olup, bu kanunla Kurumlar Vergisi Kanunu’nda[2] (KVK) yapılan yeni düzenlemeler aşağıda özetlenmektedir.

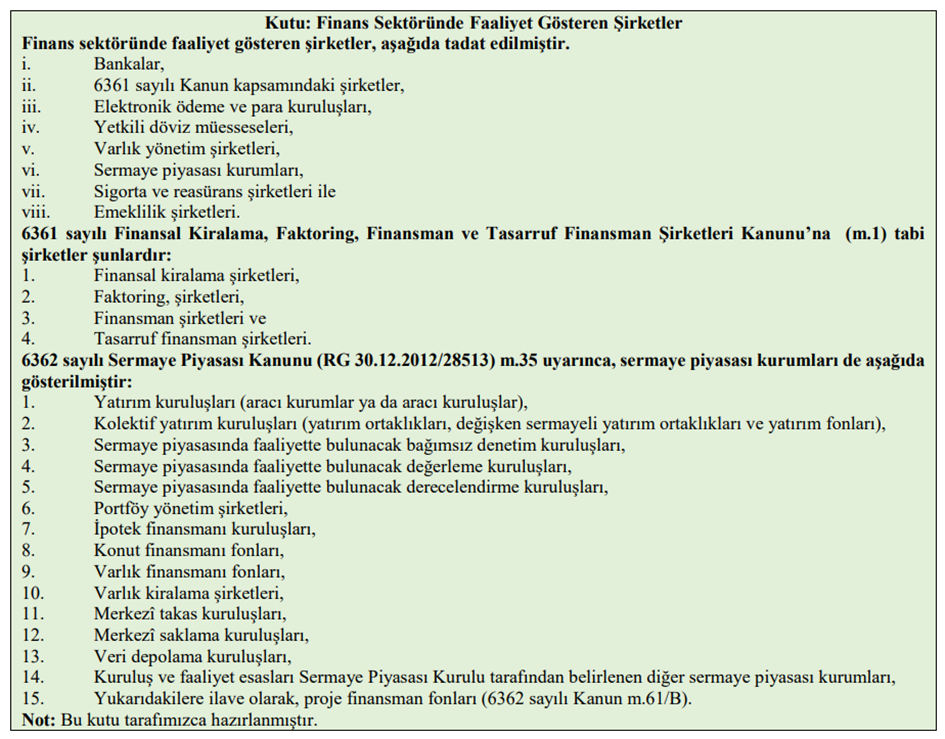

- Kurumlar vergisi oranının finans kesiminde %25 olarak uygulanması

7394 sayılı Kanunun 25’inci maddesi ile KVK’nın ‘Kurumlar vergisi ve geçici vergi oranı’ başlıklı 32’nci maddesinin birinci fıkrasında yapılan değişiklikle; bankalar, finansal kiralama, faktoring, finansman ve tasarruf finansman şirketleri, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinin kurum kazançları üzerinden kurumlar vergisi oranının %25 olarak belirlenmiştir.

Ayrıca 7394 sayılı Kanunun 26’ncı maddesi söz konusu %25’lik oranın 01 Temmuz 2022 tarihinden itibaren verilmesi gereken beyannamelerden başlamak ve 01 Ocak 2022 tarihinden itibaren başlayan vergilendirme dönemine ait kurum kazançları için geçerli olmak üzere 2022 takvim yılında da uygulanabilmesini düzenlemiştir. Yani, mezkûr finansal kuruluşlar için 2022 yılı ikinci geçici vergi döneminden itibaren kurumlar vergisi oranı %25 olarak uygulanacak; diğer kurumlar vergisi yükümlüleri içinse, kurumlar vergisi oranı 2022 yılı için %23, 2023 yılından sonra da %20 olacaktır.

- Sermayenin tamamlanmasına karar verilmesi durumunda, şirket ortakları tarafından şirketlere aktarılan “sermaye tamamlama fon tutarları”nın kurum kazancının tespitinde dikkate alınmaması

6102 sayılı Türk Ticaret Kanunu’nun (TTK) 376’ncı maddesi sermayenin kaybı veya borca batık olma durumunu düzenlemektedir. Zararın, sermaye ile kanuni yedek akçeler toplamının üçte ikisine eşit veya bu tutardan çok olması halinde, toplantıya çağrılan genel kurul;

- TTK m.473 ilâ m.475 uyarınca sermaye azaltımına,

- Sermayenin tamamlanmasına veya

- Sermayenin artırılmasına

karar verebilir. Sermayenin tamamlanması, bilânçodaki açığın ortakların tamamı veya bazı ortaklarca kapatılmasıdır. Sermayenin tamamlanmasına karar verildiğinde, her ortak zarardan ötürü karşılıksız kalan tutarı kapatacak tutarda parayı vermekle yükümlü olmakta; bu yükümlülük ise, hukuki açıdan ortaklarca şirkete sermaye konulması veya borç verilmesi değildir. Bu paralar şirkete karşılıksız verilmekte, gelecekteki sermaye artırımlarından da indirilmemektedir.

7394 sayılı Kanunun 23’üncü maddesi ile KVK’nın ‘Safi kurum kazancı’ başlıklı 6’ncı maddesine eklenen fıkra ile sermayenin tamamlanmasına karar verilmesi halinde ortaklar tarafından şirketlere aktarılan tutarların kurum kazancının tespitinde dikkate alınmaması sağlanmış olup; yürürlük tarihi 15 Nisan 2022 olan fıkra şöyledir: “(3) 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun 376 ncı maddesi uyarınca sermayenin tamamlanmasına karar verilen şirketin ortakları tarafından zarar sebebiyle karşılıksız kalan kısmı kapatacak miktarda aktarılan tutarlar kurum kazancının tespitinde dikkate alınmaz.”

iii. Katılma paylarının fona iadesinden doğan gelirlerin istisna kapsamına alınması

KVK’nın ‘İstisnalar’ başlıklı 5’inci maddesinin birinci fıkrasının (a) bendinin (4) numaralı alt bendi uyarınca kurumların, 01 Ocak 2022 tarihinden itibaren, tam mükellefiyete tabi diğer yatırım fonu katılma paylarından elde ettikleri kâr payları (portföyünde yabancı para birimi cinsinden varlık ve altın ile diğer kıymetli madenler ve bunlara dayalı sermaye piyasası araçları bulunan yatırım fonlarından elde edilen kazançlar hariç) kurumlar vergisinden istisna kılınmış olup; bu düzenleme gereğince fon katılma paylarının fona iadesi suretiyle elde edilen kazançlar bu kapsamda değildir.

7394 sayılı Kanunun 22’nci maddesi ile 15 Nisan 2022 tarihinden itibaren yürürlüğe girmek üzere, KVK’nın 5’inci maddesindeki değişiklikle beraber, yatırım fonlarından elde edilen kâr paylarına ilave olarak katılma paylarının fona iadesi suretiyle elde edilen kazançlar da istisna kapsamına alınmış olup, katılma paylarının dönem sonu değerlenmesinden kazanç oluşması halinde, bu kazançlar da istisna olarak değerlendirilir. Yatırım fonlarının katılma paylarının iki yıldan uzun süreyle elde tutulduktan sonra satışından doğan kazançların da %75’lik istisna uygulamasına tabi olması sağlanmıştır.

- Gayrimenkul yatırım ortaklıklarına tanınan kazanç istisnasının kapsamı

Son olarak, KVK’nın ‘İstisnalar’ başlıklı 5’inci maddesinin birinci fıkrasının (d) bendinin (4) numaralı alt bendi uyarınca gayrimenkul yatırım fonları veya ortaklıklarının kazançları kurumlar vergisinden istisna tutulmaktadır. Bununla birlikte, gayrimenkul yatırım ortaklığı (GYO) olmasına karşın esas faaliyet konusu gayrimenkuller ile ilgili portföy işletmeciliği olmayan mükelleflerin istisna kapsamında olup olmadıkları hususunda ortaya çıkan tereddütlerin bertaraf edilmesini teminen 7394 sayılı Kanunun 2023 yılı vergilendirme dönemi kurum kazançlarına uygulanmak üzere 15 Nisan 2022 tarihinde yürürlüğe giren 22’nci maddesi ile KVK m.5’de yapılan değişiklik sonucu münhasıran altyapı yatırımı ve hizmetlerinden oluşan portföyü işletecek GYO’lar gibi esas faaliyet konusu gayrimenkuller ile ilgili portföy işletmeciliği olmayan GYO’ların istisna kapsamında olmadığına açıklık getirilmiştir.

| 7394 sayılı Kanun m.22 Gerekçesi

19/1/2022 tarihli ve 7351 sayılı Kanunla Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (a) bendine eklenen (4) numaralı alt bent ile kurumların sayılan yatırım fonlarından elde ettikleri kâr payları istisna kapsamına alınmıştır. Düzenleme mevcut haliyle bu fon katılma paylarının fona iadesi suretiyle elde edilen kazançları kapsamamaktadır. Ayrıca söz konusu fonların katılma paylarından Vergi Usul Kanununun 279 uncu maddesi kapsamında dönem sonu değerlemesine tabi olanlar açısından, bu değerlemeden doğan kazançlar da istisna kapsamında değildir. Maddede yapılan değişiklikle belirtilen yatırım fonlarından elde edilen kâr paylarına ilave olarak katılma paylarının fona iadesi suretiyle elde edilen kazançlar da istisna kapsamına alınmakta, bu payların dönem sonu değerlenmesinden kazanç oluşması halinde ise bu kazançlar da istisna olarak değerlendirilmektedir. Diğer taraftan, 1992 yılında Sermaye Piyasası Kanununda yapılan düzenlemeyle, gayrimenkul yatırım ortaklıklarının kurulabilmesine imkân sağlanmış, yine aynı yılda 3946 sayılı Kanunla (1993 takvim yılı gelirlerine de uygulanmak üzere) mülga 5422 sayılı Kurumlar Vergisi Kanununa eklenen hükümle, gayrimenkul yatırım fonları veya ortaklıklarının kazançları kurumlar vergisinden istisna edilmiştir. Gayrimenkul yatırım fon veya ortaklıklarının kazançlarına ilişkin istisna düzenlemesi, 5520 sayılı Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (d) bendinin (4) numaralı alt bendinde de aynen korunmuştur. Sermaye piyasalarına ilişkin düzenlemeler çerçevesinde zamanla gayrimenkul dışındaki varlıklara yatırım yapan, münhasıran altyapı yatırım ve hizmetlerinden oluşan portföyü işletecek ortaklıklar gibi yapıların da gayrimenkul yatırım ortaklığı kapsamında değerlendirilebildiği görülmektedir. Gayrimenkul Yatırım Ortaklığı unvanını kullanan ama esas faaliyet konusu gayrimenkullerle ilgili portföy işletmeciliği olmayan bu mükelleflerin istisna kapsamında olup olmadıkları hususunda yargıya taşınan ihtilaflar söz konusu olmaktadır. Yapılan değişiklikle münhasıran altyapı yatırım ve hizmetlerinden oluşan portföyü işletecek gayrimenkul yatırım ortaklıkları gibi esas faaliyet konusu gayrimenkullerle ilgili portföy işletmeciliği olmayan gayrimenkul yatırım ortaklıklarının istisna kapsamında olmadığı hususuna açıklık getirilmektedir. İstisna uygulamasının mevcut halinde, sadece iki yıldan uzun süreyle elde tutulan iştirak hisseleri ile aynı süreyle sahip oldukları kurucu senetleri, intifa senetleri ve rüçhan haklarının satışından doğan kazançların %75’lik kısmı kurumlar vergisinden istisna edilmiştir. Ayrıca, Kanunun 5 inci maddesinin birinci fıkrasının (a) bendinde yer alan ve kurumlar tarafından elde edilmeleri halinde dağıttıkları kâr payları ile fona iade halinde oluşan itfa gelirleri elde eden kurumlar tarafından istisna kapsamında değerlendirilen yatırım fonlarının katılma paylarının iki yıldan uzun süreyle elde tutulması halinde satışından doğan kazançların da %75 oranında istisnaya tabi olması sağlanmaktadır. 7394 sayılı Kanun m.23 Gerekçesi Türk Ticaret Kanunu hükümlerine göre, son yıllık bilançolarında sermaye ile kanuni yedek akçeler toplamının üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşılan şirketlerin kendiliğinden sona ermiş sayılmaması için, genel kurulca sermayenin üçte biri ile yetinme veya sermayenin tamamlanmasına karar verilmektedir. Bu amaçla ortaklar tarafından sermaye tamamlama fonu olarak aktarılan tutarlar söz konusu Kanun çerçevesinde sermaye konulması veya borç verilmesi niteliğinde kabul edilmemekte ve karşılıksız bir ödeme niteliğini haiz olduğu belirtilmektedir. Ayrıca yapılan bu ödemeler, gelecekte yapılacak sermaye artırımına mahsuben bir avans olarak da nitelendirilmemektedir Bu düzenleme ile sermayenin tamamlanmasına karar verilmesi halinde ortaklarca şirketlere bu kapsamda aktarılan tutarların kurum kazancının tespitinde dikkate alınmaması sağlanmaktadır. 7394 sayılı Kanun m.26 Gerekçesi Teklifle Kurumlar Vergisi Kanununun 32 nci maddesinde yapılan düzenlemeye bağlı olarak kurumlar vergisi oranının bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinin kurum kazançları üzerinden 2022 yılı kazançları için de %25 olarak uygulanması sağlanmaktadır. |

[1] Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanun ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun, Kanun Numarası: 7394, Kanun Tarihi: 08.04.2022, RG 15.04.2022/31810

[2] Kurumlar Vergisi Kanunu, Kanun Numarası: 5520, Kanun Tarihi: 13.06.2006, RG 21.06.2006/26205

ÖNEMLİ NOT:

Bu yazıda yer alan görüşler yazarına ait olup çalıştığı kurumu bağlamaz, yazarın çalıştığı kurum veya göreviyle ilişki kurulmak suretiyle kullanılamaz. Yazıdaki tüm hatalar, kusurlar, noksanlıklar ve eksiklikler yazarına aittir.